みなさん こんちは! 今日は2月1日(水)です。毎日寒い日が続いていますがお元気でしょうか。

コロナ以来休みの日は家に居ることが多く、しかも最近はかなり寒いので余計に出かけるのが億劫になってしまいます。

今年は今までと流れを変える意味でもう少し外出しようと思ってますが、そんな事を考えつつももう1ヶ月が経ってしまいました。

時間の過ぎるのは本当に早いものですね。

さて今回はいま話題の「新NISA」について書きたいと思います。

政府肝いりの「資産所得倍増プラン」により年末の税制改正大綱で大幅に制度改正が発表されました。

NISAとは、資産運用(株式、投資信託など)が非課税で出来ますという制度。

人生100年時代を迎えそれぞれ個人のライフプランにそって無理なくお金の計画をしていく必要性があります。

新しいNISA制度を使いこなせれば老後の心配がなくなることはもちろん、「億れる」ポテンシャルもありそうです。

またNISAの魅力は少額からできることです。商品にもよりますが100円から運用できるものもあります。

なにより初心者にもやさしいです。つみたてNISAなら投資信託を選び毎月積み立てていくので手間がいりません。長期の積み立てなので値段が高い時は少なく買い、値段が安い時は多く買う「ドルコスト平均法」でリスクを分散して投資できます。

そして投資して得られる売却益や利子などの利益が「非課税」になり、税金がかからないということです。

このように魅力的なNISAの改正ポイントを以下に書いていきます。

-800x822.jpg)

今回の改正で期間が改正され以前はつみたてNISA20年、一般NISAは5年だったものが共に恒久化されました。

投資枠はなんと、つみたてNISAが年間40万円→120万円に、一般NISAは年間120万円→240万円に広がりました。

しかも、両方の併用ができるようになったので投資枠が合計で1800万円まで拡大しました。(この枠は売却すると「1800万円枠」がまた復活します)

これは買付額なので利益分は入りません。これなら「老後2000万円問題」もクリアできそうですね。

またこの制度は2024年からなので、今までつみたてNISAをやっていた人は、2023年までの分は非課税期間20年が保証されますので新旧併用もできます。

これらのことから以前のものと比べるとかなりの思い切りの良さがうかがえます。

すでにモデルにしたイギリスの「ISA」を凌駕してますね。

ただデメリットもあります。損益通算や繰り越し控除ができません。

損益通算・繰り越し控除とは、売却して損がでた運用商品があれば、利益がでているものと差し引きできる制度です。

かなりの優遇制度をつくったので今回はそこまで面倒は見られないということなのでしょう。

また投資には絶対は無く、不確実性が伴うのもです。長い間含み損を抱えて嫌な思いをする時もあると思います。

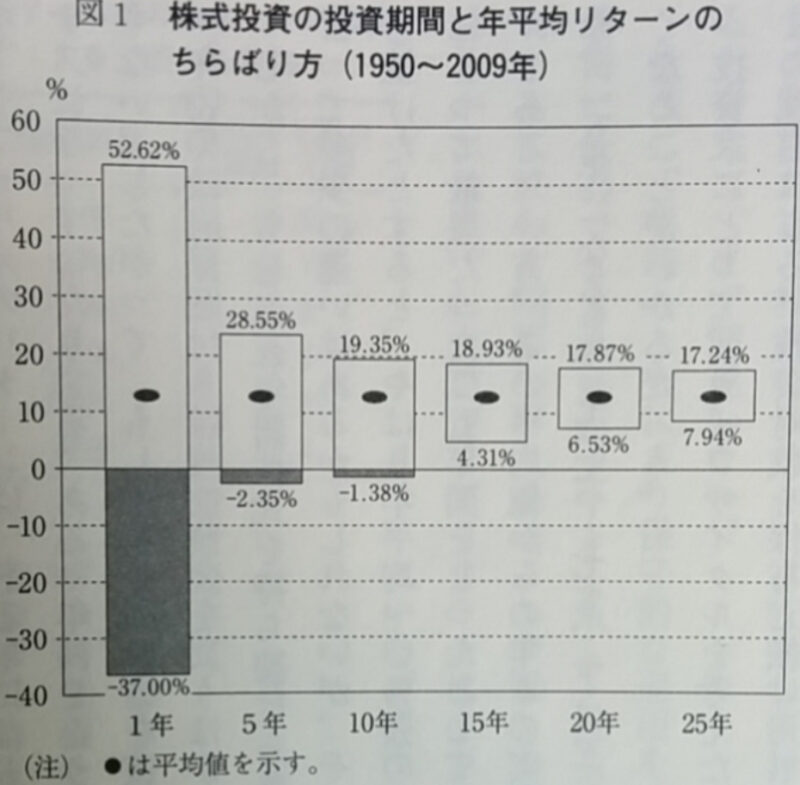

その一方で勝率の高い投資があることも事実です。「インデックス投資」でS&P500や日経平均株価といった指数に連動した成績を目指す投資です。

表は1950年から2009年の間では、どこかの15年間に投資した場合はリターンはプラス4.31%~プラス18.93%になっていたというデータです。ちなみに米国株や全世界株がその対象でした。

ポイントは広く分散された低コストの株式インデックスファンドを買って、最低でも10~25年以上保有し続ける。途中で売らずにひたすら積み立てを続けることです。

2023年9月29日時点では国内のインデックス(TOPIX等)の方が外国のインデックスよりも評価損益が高いように思います。

実際に資産運用シミュレーション‐金融庁を使って計算してみましょう。<シミュレーション>

この様に月々の投資額と投資期間によっては「資産所得倍増」も不可能ではないと思います。また年金2,000万円問題もクリアできそうです。

1人だと負担がありますが、夫婦でそれぞれ1,800万円×2=3,600万円の枠を使えばもっと余裕がもてます。

20代~40代の人は未来を変えられる可能性ができました。50代以上の人にも期間が恒久化されたことにより十分な資産をつくれます。

このような優遇措置での大盤振る舞いとなっていますので、どこか違うところで必ず増税があることが予想されます。

そうであればこの制度を利用しないのは損な気がします。もちろんリスクもありますが、可能性も拡大したのは確かなことです。

コメント