みなさん こんにちは! お元気でしょうか。

今日は12月25(日)ですので今年も残すところ1週間となりました。

今年は色々なことがありましたね。ウクライナ戦争に始まり、安倍元首相銃撃から旧統一教会問題での政治の混乱、32年ぶりの円安、41年ぶりの物価上昇などがありました。

そして年の瀬に予想していなかった黒田日銀総裁の逆バズーガーがあり世間を騒がせました。

みなさんはどんな1年だったでしょうか。個人的には不動産関係において、仕事とプライベートが明暗を分けてしまいました。

けっこう大変な年でしたが、そんな1年を振り返りながら金融と不動産の現状と展望を書きたいと思います。

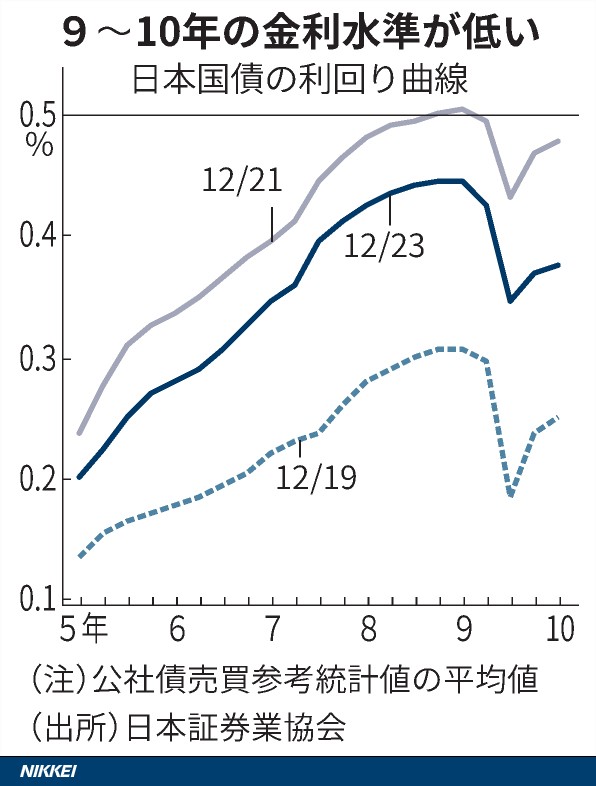

日銀は12月20日の金融政策決定会合で、長期金利の指標である10年国債の利回りを0.25%程度の変動幅から0.5%程度の変動幅に修正しました。

これを受けて世間では「事実上の利上げだ」「アベノミクスの出口戦略の一歩か」などと連日マスコミが大騒ぎです。

これに対して日銀は「利上げではない」と反論しましたが、実際にはこの後の10年物金利は0.25%以下から0.46%と7年9カ月ぶりの急騰となりました。

確かに利上げとは政策金利を上げることで、現在の政策金利の中心は金融機関同士が貸し借りを行う、無担保コール市場の金利ですのでそこに手を付けていないという点では確かに利上げではないかもしれません。

日銀は少し”いびつ”なイールドカーブを修正するために行ったと主張しております。

通常イールドカーブは右肩上がりの曲線になりますが10年の手前でへこんでいます。

いつもは短期物より長期物の方が金利が高くなります。これは長期物の投資の方が将来的なリスクが高いので金利が高くなることによります。

しかし現状は10年物よりも短期債の方が金利が高く異常な事態になっているので、そこにテコ入れするということなのでしょう。

確かに今回の修整での国債買い入れ額の増額などから、10年物に偏っていた国債引き取りをバランスよく買い入れると言うメッセージは感じ取れます。そういう意味では異次元の「量的緩和」は継続なのでしょう。

ここで長期金利の上昇が、われわれにどのような影響を及ぼすのでしょうか。

特に金融政策の影響を受けやすい不動産業界は株価にも影響がでて戦々恐々とした状況です。

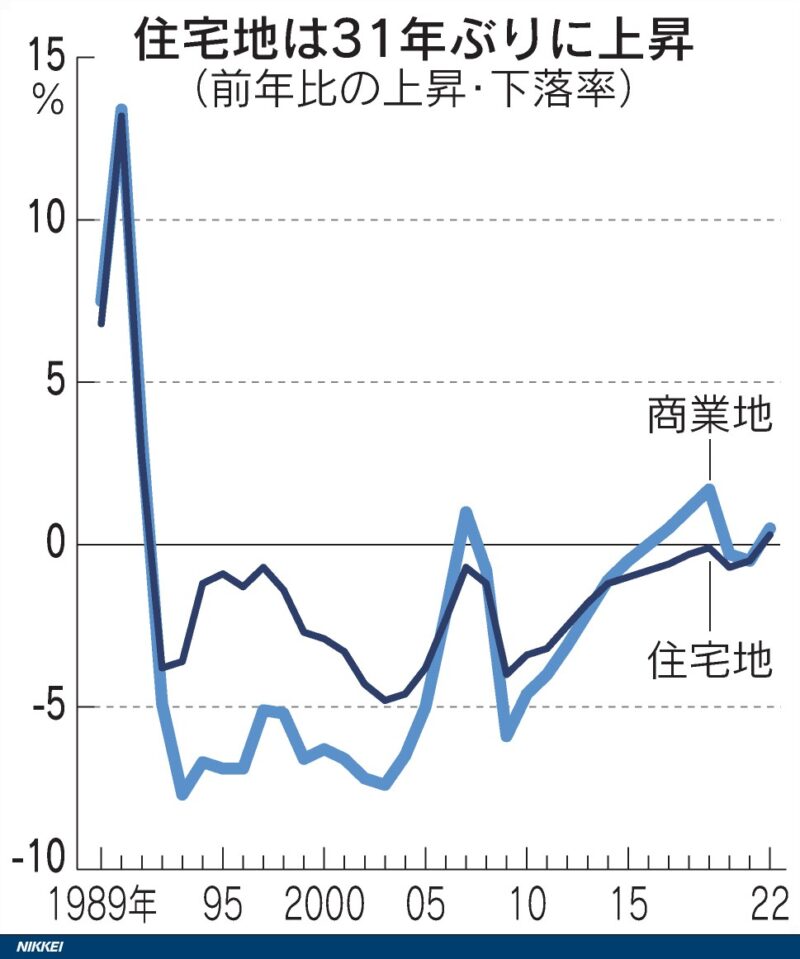

今までは日銀の異次元金融緩和政策で、長期にわたり不動産市場は活況を呈してきました。今年はコロナによる郊外の住宅特需で31年ぶりに全国の住宅地の基準地価がプラスに転じました。

しかし、直近ではインフレによる資材の高騰や今回の長期金利の上昇で、住宅ローン金利の上昇観測から影響が出そうです。

特に物件価格の上昇と住宅ローン金利上昇は、一般給与所得層にとっては家計をかなり圧迫するので業界的に厳しくなると思われます。

先ほどの長期金利の上昇は、直接的に住宅ローンの固定金利に影響します。変動金利は政策金利の影響を受けますので直ぐには上がらないと思います。

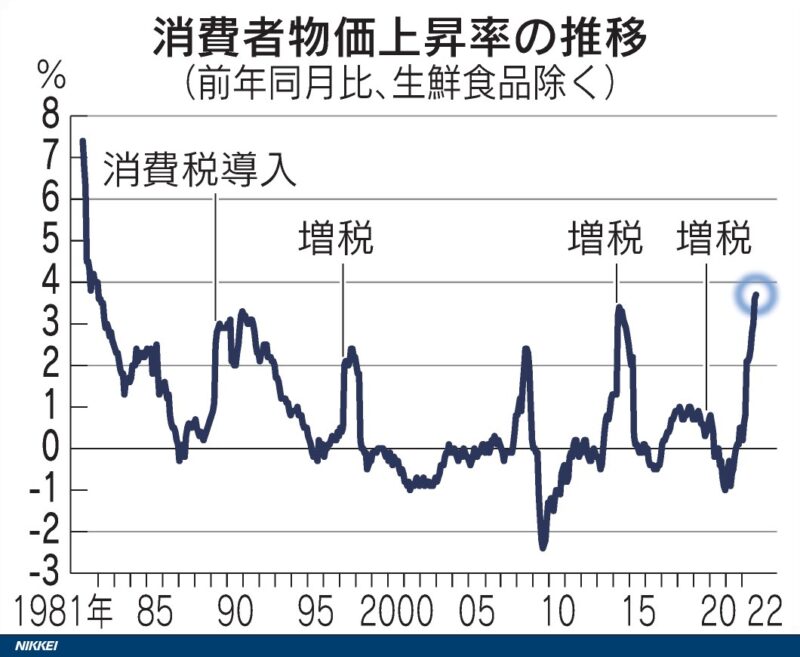

ただ気をつけたいのが11月の消費者物価指数(コアCPI)が3.7%と消費税増税時を除いて、約41年ぶりの高い伸びとなっていることです。

政府・日銀は2%の物価目標を「賃金の上昇を伴ったもの」としており、それをそれなりに超えるまで金利を上げないとしておりますので直ぐには実行されないと思いますが、これから給与の伸び率がはっきりみられてくればインフレを抑えるための政策金利の利上げも考えられます。

私が新卒でハウスメーカーの営業を始めた頃は、変動金利が7%~8%だったこともあり、自分の中では正直いって変動金利には抵抗感がありました。

時代が変わり、超低金利に慣れた世代には短期金利の優位性のほうがクローズアップされたので変動金利で組まれている方のほうが圧倒的に多いと思います。

しかし、いろいろな観点から考えるとこれから先は修整が必要になってくるのではないでしょうか。

今回の黒田日銀総裁の逆バズーガー砲で、今後どのような影響が出るのか見ていく必要がありそうです。

コメント