みなさん こんにちは! 今日は3/12です。

だいぶ暖かくなり過ごしやすくなりましたが、お元気でしょうか。

3/13からは「マスク」着用が個人の判断になり、約3年に及んだ制限された生活も緩和され始めました。

新緑の季節を迎えるにあたり、早く色々な意味での活動的な日常に戻ってほしいものです。

ただ直近ではシリコンバレー銀行の破綻の報道が入り、この前のFTX問題も含めてアメリカの金融引き締めの影響が出てきている感じです。

この影響がリーマンショックの時のように広がらなければと思います。

さて、今回は資産所得倍増プランのもう一つの柱の「iDeCo」についてです。

iDeCoについて

iDeCoは元々、アメリカの確定拠出年金(401K)をモデルにしてつくられた個人型DC(確定拠出年金)です。

確定拠出といいますのは、事前に決めた確定額を積み立てていくという意味です。

少子高齢化による将来的な年金不安から、国や会社の年金制度に頼るばかりでなく個人でも責任をもって運用していく年金制度です。

年金制度は図表のように3F建てになっていて、平均的にみると1Fの国民年金が約56,000円/月、2Fの厚生年金が約146,000円/月(国民年金含む)、3F部分は私的年金で勤務先などによって違います。

3F部分が今まで手薄なフリーランスや自営業、会社員などのためにつくられました。

また、今は65歳未満の人が対象ですが将来的には70歳未満になり掛け金の限度額や受給開始年齢も改正される予定で、益々使いやすくなるようです。

iDeCoのメリット

まずメリットですが、掛け金が全額所得控除されます。

年収によっても違いますが所得税と住民税をあわせて、積立額の約5%~10%は節税になります。運用益が出なくても、これだけでメリットが出ているように思えます。

また、売却益・配当金・利息などは通常20%の税金がかかりますが、この税金もかかりません。

そして、投資可能な投資信託などの商品が厳選されているので初心者でも参加しやすいことや、転職時にも持ち運びできるのがメリットです。

iDeCoで節税しようiDeCoのデメリット

デメリットで最初にあげなければいけないのが、資金が長期的に拘束されることです。

原則的には60歳以降でなければ引き出せません。それなので生活にある程度余裕がある人でないと生活資金が不足してしまいます。

教育資金や結婚資金を計画的に貯めていくために、NISAとの併用も考えてみてはいかがでしょうか。

次のリスクは元本割れのリスクがあることです。元本保証がある定期預金などの商品もありますが、投資信託などの株や債券に投資するものに醍醐味がありますよね。現在は元本保証のあるものへの割合が多いみたいですが。

また、受け取り時に税金がかかることです。退職所得控除や公的年金控除等の一定の軽減措置はありますが、受け取るタイミングや受け取り方法(一括or分割)はその時の収入などにあわせて決める必要があります。

どのような人が加入できるのか

もともとフリーランスや自営業者のために始まった年金制度ですが、今は企業型DCに加入している人も参加できるようになりました。

また、加入年齢が今は20歳以上65歳未満の人が対象ですが、近い将来70歳未満に拡充する予定です。

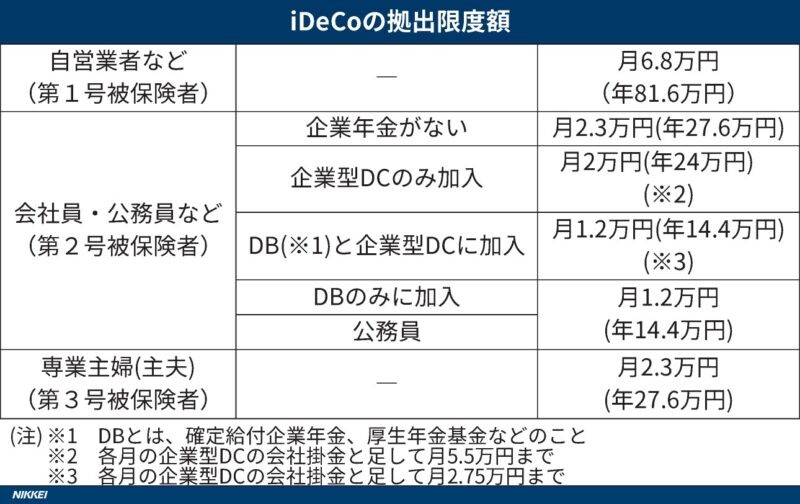

掛け金に関しましては、職業別に上限額が下記の表のように定められています。

実際に積立額を決めてシミュレーションしてみましょう。 <<シミュレーション計算機>>

今回はiDeCoについて書いてきましたが、もう一つの柱の「NISA」との比較についても後で取り上げていきたいと思っています。

<<関連記事>>

<<編集者のプロフィール>>

コメント